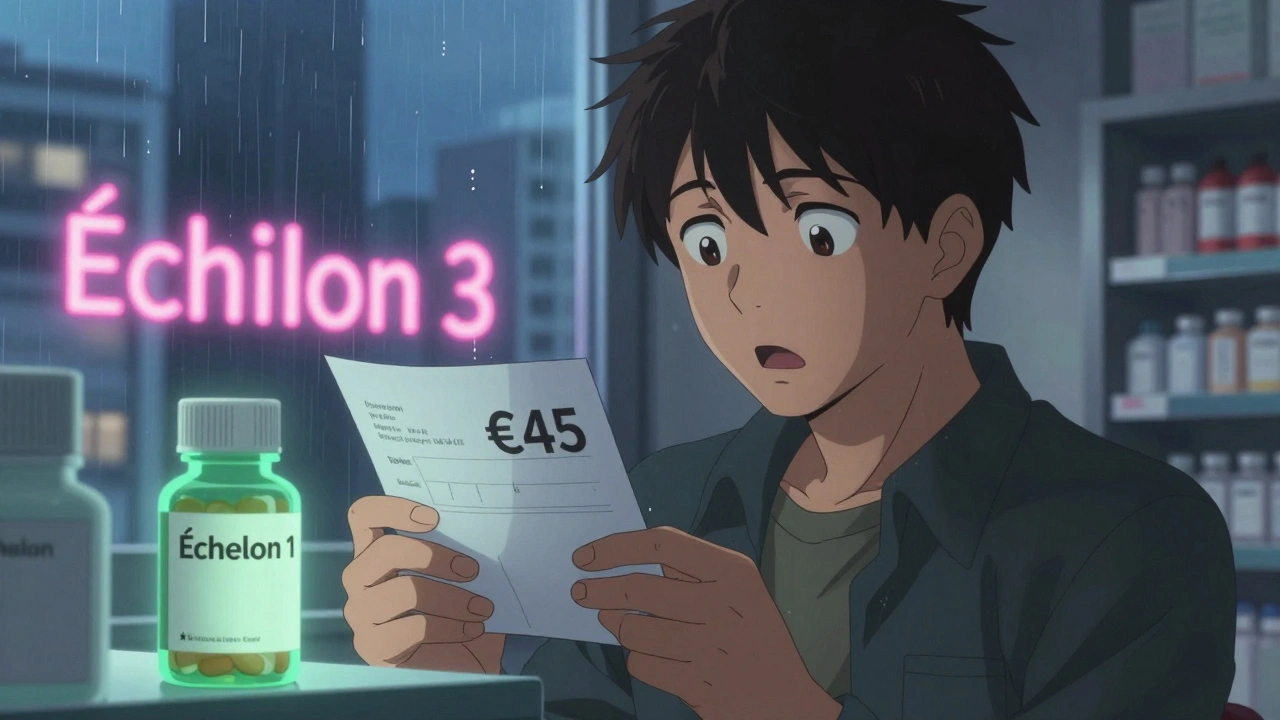

Vous avez reçu votre ordonnance pour un médicament générique, vous vous attendez à payer 5 euros, et là, à la pharmacie, on vous demande 45 euros. Vous êtes perdu. Votre médecin vous a dit que tous les génériques sont identiques. Alors pourquoi ce prix-là ? La réponse est simple, mais mal expliquée : votre assurance utilise un système de copays échelonnés.

Comment ça marche, un formulaire médical avec plusieurs tarifs ?

Depuis les années 2000, les compagnies d’assurance et les gestionnaires de prestations pharmaceutiques (PBMs) ont mis en place des systèmes où les médicaments sont classés en plusieurs niveaux, ou « échelons ». Chaque échelon a un prix différent à la caisse. C’est comme un parking : le premier étage est bon marché, le dernier est cher - sauf que ici, les étages ne sont pas en fonction de la hauteur, mais de ce que l’assurance a négocié avec les fabricants.

Voici comment ça se présente en général :

- Échelon 1 : Génériques préférés. Entre 0 et 15 € pour 30 jours. Ce sont les médicaments les plus utilisés, avec les meilleures remises pour l’assurance.

- Échelon 2 : Génériques non préférés ou marques préférées. Entre 25 et 50 €. Ici, même un générique peut être plus cher que sa version préférée - même s’il contient exactement la même molécule.

- Échelon 3 : Marques non préférées. 60 à 100 €. Ce sont souvent des médicaments de marque dont l’assurance n’a pas trouvé de bon deal avec le fabricant.

- Échelons 4 et 5 : Médicaments spécialisés. Là, vous payez un pourcentage du prix (20 à 40 %), pas un montant fixe. Pour certains traitements, ça peut faire 5 000 € par mois.

Le piège ? Un générique n’est pas toujours dans l’échelon 1. Et ce n’est pas parce qu’il est moins bon. C’est parce que le fabricant n’a pas payé assez de rebuts à l’assurance.

Pourquoi un générique pourrait coûter plus cher qu’un autre ?

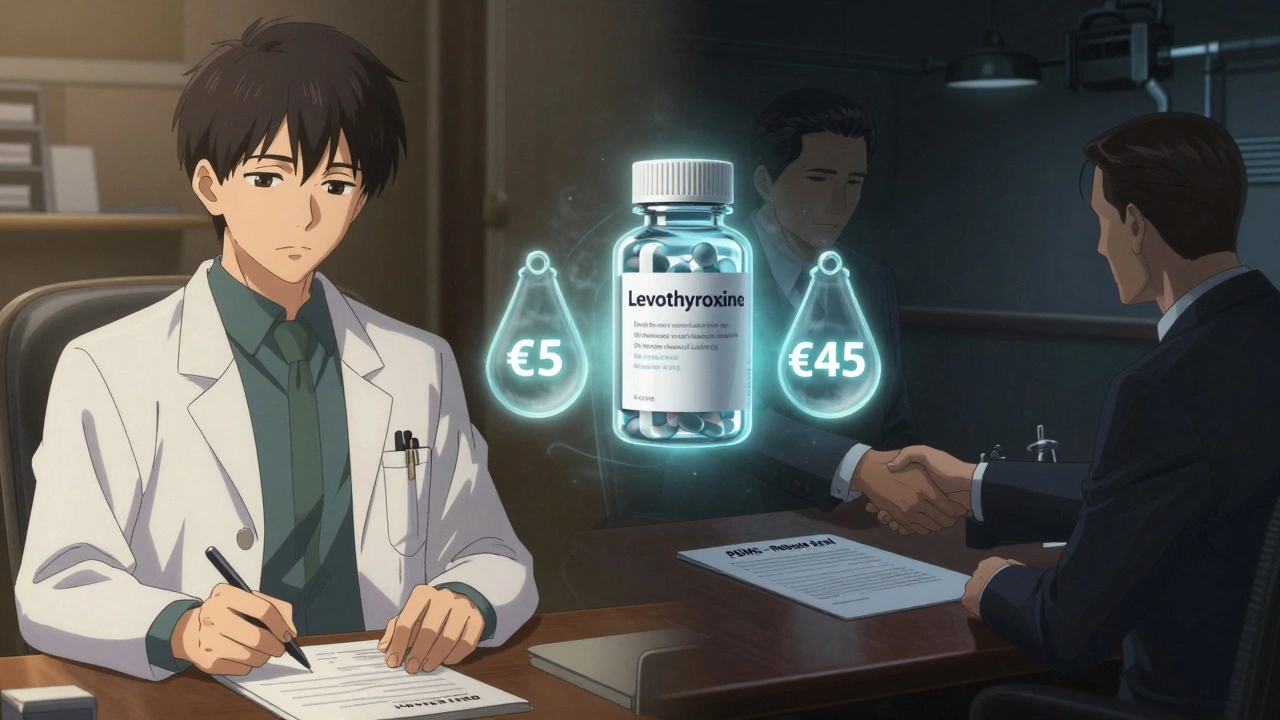

Imaginez que vous prenez de la lévothyroxine, un médicament générique pour la thyroïde. Votre copay était de 5 €. Un jour, il passe à 45 €. Votre pharmacien vous dit : "C’est le même produit." Et pourtant, vous payez neuf fois plus.

La raison ? L’assurance a changé de fournisseur. Il y a deux versions de lévothyroxine sur le marché. L’une est vendue par un fabricant qui a signé un contrat avec des remises élevées. L’autre, par un fabricant qui n’a pas négocié. L’assurance met la première en échelon 1, la seconde en échelon 3. Même molécule. Même efficacité. Même danger. Mais un prix complètement différent.

C’est un système basé sur la finance, pas sur la santé. Selon des études, 68 % des génériques déplacés vers un échelon plus élevé le sont à cause d’un contrat de rebuts expiré, pas parce qu’ils sont moins efficaces. Le Dr Aaron Kesselheim, de l’Université Harvard, l’a dit clairement : "Cela va à l’encontre du but même des génériques."

Les génériques spécialisés : le nouveau piège

Les génériques ne sont plus seulement les pilules bon marché. Certains sont des médicaments de biologie complexe, comme les biosimilaires (copies de médicaments biologiques). Par exemple, l’adalimumab, un traitement pour l’arthrite, a maintenant plusieurs versions génériques. Mais elles sont classées en échelon 4 ou 5 - donc vous payez 25 à 40 % du prix, qui peut atteindre 10 000 € par mois.

Vous avez droit à un générique ? Oui. Mais votre assurance vous oblige à payer comme si c’était un traitement de luxe. Et il n’y a pas de vrai choix. Le pharmacien ne peut pas vous donner la version moins chère sans autorisation. Et votre médecin n’est pas toujours au courant du changement.

Comment savoir quel échelon est le vôtre ?

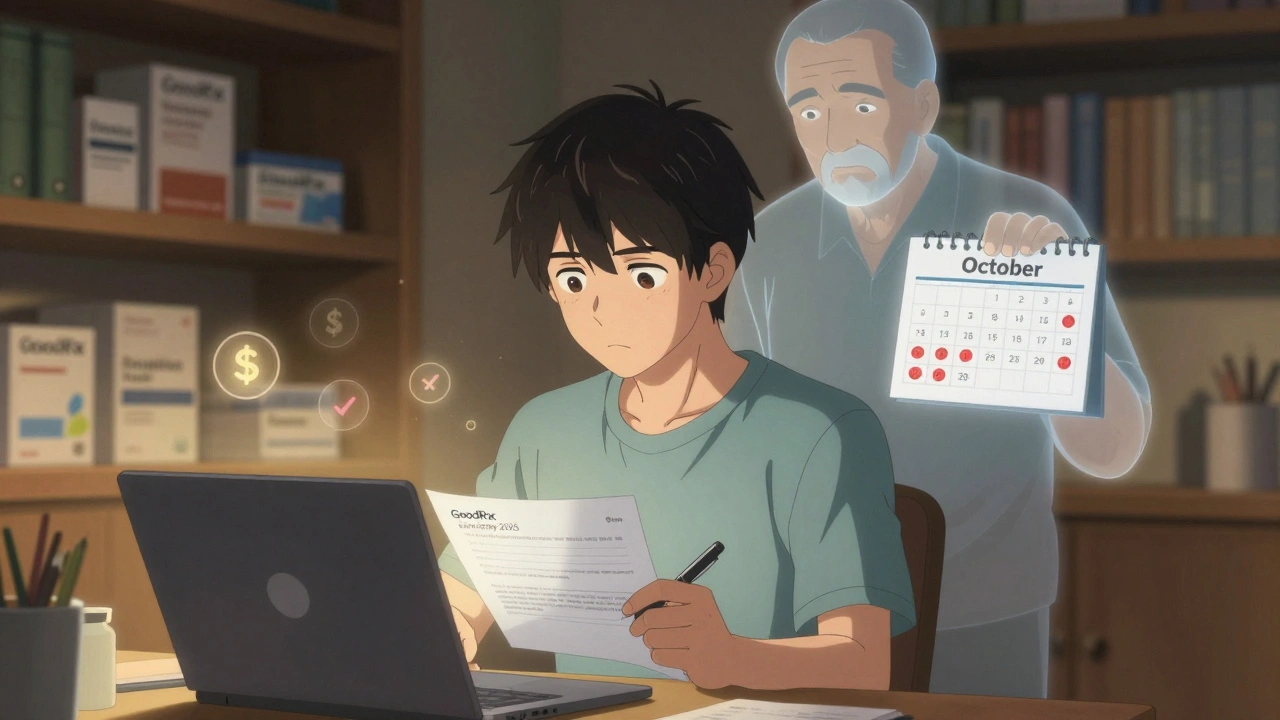

Vous ne pouvez pas deviner. Les formularies changent tout le temps. En 2023, 17 % des plans d’assurance ont modifié leurs échelons entre janvier et juin. Un médicament peut passer de l’échelon 1 à l’échelon 3 sans préavis.

Voici ce que vous devez faire :

- Consultez le formulaire de votre assurance. Il est mis à jour chaque année, généralement en octobre. Cherchez "formulary" ou "liste des médicaments couverts" sur le site de votre assureur.

- Utilisez des outils comme GoodRx ou SmithRx. Ils montrent le prix réel selon l’échelon, pas seulement le prix de vente.

- Parlez à votre pharmacien. Il a accès à la même base de données que l’assurance. Demandez : "Est-ce que cette version est préférée ?"

Si vous trouvez un générique en échelon 3 alors qu’il existe une version identique en échelon 1, demandez une substitution. C’est votre droit.

Que faire si votre médicament monte en échelon ?

Vous avez plusieurs options.

La première : demander une exception. Si le médicament est essentiel pour vous, vous pouvez demander à votre assureur de le garder à un prix bas. Il faut une lettre de votre médecin. Selon le Medicare Rights Center, 63 % de ces demandes sont acceptées.

La deuxième : utiliser un programme d’aide du fabricant. Beaucoup de compagnies offrent des réductions pour les patients à faible revenu. En 2023, 22 % des patients ont pu payer jusqu’à 70 % moins grâce à ces programmes.

La troisième : changer de générique. Si vous avez plusieurs choix, essayez la version en échelon 1. Parfois, ça marche aussi bien. Mais attention : certains médicaments, comme ceux pour l’épilepsie ou le diabète, sont sensibles aux variations minimes. Parlez-en à votre médecin avant de changer.

Le système va-t-il changer ?

En 2025, la loi américaine sur la réduction des coûts des médicaments (Inflation Reduction Act) limite les dépenses annuelles à 2 000 € pour les patients de Medicare. Cela va forcer les assureurs à revoir leurs échelons. Certains pensent qu’on passera de 5 à 4 échelons d’ici 2026. Mais le principe restera : certains génériques coûteront plus cher que d’autres - pas parce qu’ils sont meilleurs, mais parce qu’on a négocié un meilleur prix.

Les assureurs ne vont pas abandonner ce système. Il leur permet de réduire leurs coûts tout en gardant l’illusion d’un choix pour le patient. Le vrai problème, c’est que vous n’êtes pas informé. Vous croyez que vous payez pour la qualité. En réalité, vous payez pour un contrat entre une entreprise et un fabricant.

Comment éviter les mauvaises surprises ?

Voici trois règles simples :

- Ne supposez jamais qu’un générique est bon marché. Vérifiez toujours.

- Si votre copay change sans raison apparente, demandez pourquoi. Vous avez le droit de savoir.

- Si vous prenez un médicament chronique, notez son échelon et vérifiez-le chaque année à l’automne.

Le système des copays échelonnés n’est pas mauvais en théorie. Il peut aider à réduire les coûts globaux. Mais en pratique, il crée de la confusion, de la frustration, et parfois, des risques pour la santé. Ce n’est pas un système de santé. C’est un système de tarification. Et vous, le patient, êtes le dernier à être informé.

Pourquoi mon générique coûte-t-il plus cher que la marque ?

Cela arrive parce que votre assurance a négocié des remises avec le fabricant du médicament de marque, mais pas avec celui du générique. Même si les deux contiennent la même molécule, l’assurance vous oblige à payer plus pour le générique parce qu’il n’a pas été "préféré" dans leur contrat. Ce n’est pas une question de qualité, mais de finance.

Tous les génériques sont-ils identiques ?

Oui, sur le plan chimique. Tous les génériques doivent contenir la même molécule active, dans la même quantité, avec la même efficacité. Mais ils peuvent avoir des excipients différents (colorants, liants). Pour la majorité des patients, cela n’a aucun impact. Pour certains traitements (comme les anticonvulsivants ou les médicaments pour le cœur), des variations minimes peuvent poser problème. Dans ces cas, votre médecin doit le spécifier sur l’ordonnance.

Qui décide dans quel échelon un médicament est placé ?

Ce n’est pas votre médecin, ni le pharmacien. C’est le gestionnaire de prestations pharmaceutiques (PBM) - une entreprise comme CVS Caremark, Express Scripts ou OptumRx. Ils négocient des remises avec les fabricants et décident où placer chaque médicament selon le montant de la remise. La santé n’est pas le critère. Le prix négocié l’est.

Puis-je demander à mon médecin de prescrire un générique spécifique ?

Oui. Si vous savez que votre médicament a changé d’échelon et que vous voulez éviter le prix élevé, demandez à votre médecin d’écrire "non substituable" ou de spécifier le nom du fabricant sur l’ordonnance. Ce n’est pas toujours facile, mais c’est possible. Les pharmacies doivent respecter cette demande.

Comment savoir si mon assurance a changé son formulaire ?

Chaque année, entre septembre et octobre, votre assurance doit vous envoyer une mise à jour de son formulaire. Si vous ne l’avez pas reçue, connectez-vous à votre compte en ligne. Recherchez "formulary", "liste des médicaments" ou "copays 2025". Si vous ne trouvez pas, appelez le service client. Il y a une chance que votre médicament ait été déplacé sans que vous le sachiez.

Vous aimerez aussi

Katleen Briers

Donc on paye plus pour un générique parce qu’il n’a pas fait de pots-de-vin à l’assurance… Classique.

Ghislaine Rouly

Je trouve ça incroyable qu’on puisse encore croire que la santé est une question de bien-être. Non, c’est un marché. Les génériques sont des produits comme les céréales du supermarché : si tu veux la marque bio, tu paies plus. Ici, c’est la même logique, sauf que tu n’as pas le choix du rayon. Et le pire ? Personne ne te dit que tu es en train de payer pour un contrat de finance, pas pour un médicament. Les médecins sont complices. Les pharmaciens, impuissants. Et nous, les patients, on se prend pour des cons quand on se plaint.

Lili Díaz

Il est révélateur de constater que le système des copays échelonnés révèle une logique néolibérale profondément ancrée dans l’organisation des soins de santé. La notion même de « générique » est déformée par des mécanismes de marché qui privilégient la rentabilité à l’équité thérapeutique. Ce n’est pas une question de molécule, mais de pouvoir de négociation des PBMs - entités privées qui, en l’absence de régulation publique adéquate, imposent des hiérarchies arbitraires au détriment de la santé publique. La loi de 2025, bien qu’insuffisante, constitue un premier pas vers une réorientation éthique.

Lyn Nicolas

En France, on a du mal à imaginer ça. Ici, les génériques sont à 1 euro, et on les rembourse à 100 %. Mais je lis ça et je me dis : les Américains ont transformé la médecine en jeu de casino. Et les gens croient encore qu’ils ont le choix. Il n’y a pas de choix. Il y a des contrats. Et vous, vous payez la note. C’est triste. Et ça devrait faire scandale. Mais personne ne parle de ça. Parce que ça fait trop mal.

Albertine Selvik

Je prends de la lévothyroxine depuis 10 ans et j’ai vu le prix passer de 6 à 48 € en 6 mois. J’ai appelé mon assurance. Ils m’ont dit que c’était "une mise à jour de formulaire". J’ai demandé pourquoi. Silence. J’ai demandé à mon pharmacien. Il a haussé les épaules. J’ai changé de pharmacie. Même réponse. Je suis fatiguée. J’ai pas de maladie. J’ai une facture.

Corinne Foxley

Imaginez un monde où les gens paient plus pour de l’eau pure parce que la bouteille a un design moins joli. Voilà ce que c’est. Les génériques sont des copies. Mais les assurances les traitent comme des marques de luxe ou des produits de contrefaçon. Le pire ? C’est que ça marche. Les gens acceptent. Parce qu’ils sont épuisés. Parce qu’ils pensent que c’est normal. Non. C’est un vol. Et on le laisse faire parce qu’on a peur de se battre. Et les PBMs, eux, ils rigolent en comptant leurs sous.

Valérie Müller

La France est la seule à avoir compris que la santé c’est un droit pas un business. Ici c’est le capitalisme à l’état pur. Les Américains ont vendu leur corps aux banques. Et maintenant ils se demandent pourquoi ils sont malades. Moi je dis : c’est pas la faute des médicaments. C’est la faute du système. Et ce système est corrompu. Et il faut le briser. Pas avec des pétitions. Avec des grèves. Des blocages. Des révoltes. Ceux qui paient 5000 € par mois pour un générique ? Ils sont en train de financer leur propre esclavage. Et personne ne dit rien. Parce que la peur est plus forte que la colère.

Lydie Van Heel

Je tiens à souligner que la transparence est un droit fondamental dans le système de santé. Les patients doivent pouvoir accéder à la liste des échelons et des contrats entre PBMs et fabricants. La loi de 2025 est un début, mais il faut aller plus loin : publication obligatoire des négociations, audits indépendants, et sanctions pour les cas de manipulation arbitraire. Il est inacceptable que des décisions économiques soient prises sans que le patient soit consulté - surtout quand elles impactent directement sa santé. La confiance ne se reconstruit pas avec des brochures. Elle se reconstruit avec l’information.